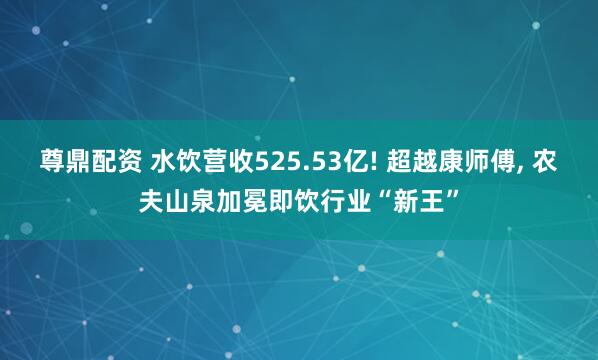

2026年3月24日晚,国内饮料巨头农夫山泉发布了2025年年度业绩报告。报告显示,农夫山泉全年实现营业收入525.53亿元,同比增长22.5%;归母净利润158.68亿元,同比增长30.9%。这份亮眼的成绩单,不仅标志着农夫山泉营收规模首次突破500亿大关,更在实质上超越了传统饮料巨头康师傅的饮品业务,成为中国包装饮料行业的营收新王。

图源:农夫山泉财报(截图)

逆势登顶

事实上,农夫山泉的这份财报,是在一个充满挑战的行业背景下取得的。

据AC尼尔森最新数据显示,2025年,包装饮用水市场大盘出现了量价齐跌的局面:与去年同期滚动年度相比,销售量下降1.1%,销售额下降3.1%。在价格竞争加剧、行业利润普遍承压的背景下,整个行业的增长动能明显趋弱。多位业内人士指出,行业已进入激烈的存量竞争阶段,价格战和补贴赛层出不穷。

正是在这样的“红海”之中,农夫山泉交出了一份被业内视为“天花板级”的业绩。525.53亿元的营收,不仅同比增长超22%,其158.68亿元的净利润增速(+30.9%)更是超过了营收增速,显示出强大的盈利质量。

如果横向对比同类企业,根据康师傅控股近日发布的2025年全年业绩,其饮品业务收入为501.23亿元,同比下滑2.9%。这意味着,农夫山泉首次在年度营收规模上实现了对康师傅饮品板块的实质性超越,坐上了中国即饮饮料行业的头把交椅。同时,康师傅饮品业务自2022年起增速已连续四年下滑,2025年更是自2017年以来首次出现年度收入下降。尽管在全球化布局上,农夫山泉当前仍不及康师傅,但其在国内市场的统治力已毋庸置疑。

图源:小红书用户@逍遥学长

另一传统巨头娃哈哈,在2025年11月的全国销售总结大会上仅透露实现了5亿元的收入增长,并未公布全年总营收,并且由于娃哈哈并非上市公司,加之上下游的关联公司众多,因此业内无法估算其真实销量数据。

但行业监测数据显示,娃哈哈虽在纯净水品类市场份额从2023年的5.8%提升至2025年的约16%,并在2025年第三季度一度反超怡宝位居行业第二,但其整体营收规模与农夫山泉相比,差距已然拉开。

高质量增长的“底色”

这份财报中,最让品饮汇关注的是农夫山泉在2025年的渠道战略与市场实践,为行业提供了可供参考的经营样本。

据农夫山泉在2025年度财报中的财务分析指出,公司通过主动管控电商渠道销售占比,有效地稳定了经销体系价格秩序,保障了经销体系整体盈利能力稳定和本集团的健康发展。此前,农夫山泉电商销售占比大致维持在5%左右的较低水平,2025年公司更是上下一致管控网络平台低价行为,避免参与内卷式价格战。

由此可见,在当前普遍“以价换量”的行业环境中,农夫山泉选择了一条通过控制低价预期、稳定渠道结构来实现高质量增长的特殊路径。业内人士分析认为,这种克制在短期内可能意味着放弃部分销量,但长期却转化为更高的利润率、更稳定的渠道关系以及更清晰的品牌定价。

据品饮汇了解,农夫山泉经销商的利润水平约为行业平均的1.5-2倍,这为其庞大的线下分销网络提供了坚实动力。

另外,具体拆解农夫山泉525.53亿营收的构成,我们可以更准确观察到其增长逻辑的底色。

首先是,“瓶装水+饮料”的双轮驱动让农夫山泉的市场抗风险能力与市场掌控力极大提升。

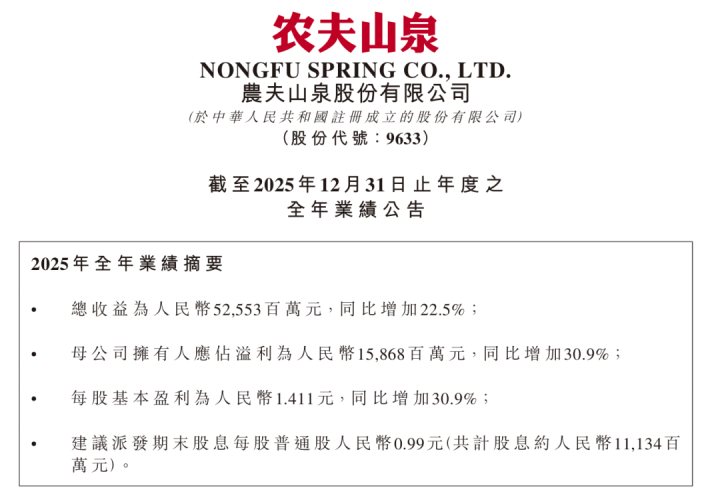

财报显示,即饮茶业务营收达215.96亿元,同比增长29.0%,占总收入的41.1%,首次超越包装饮用水(187.09亿元,占比35.6%),成为集团第一大业务板块。

这一格局变化标志着农夫山泉已成功从单一的“水企”,转型为“包装水+即饮茶”双轮驱动的综合性饮料巨头。其中,明星单品“东方树叶”持续引领无糖茶市场,与“茶π”共同构成了茶饮料的增长引擎。同时,功能饮料(57.62亿元)、果汁饮料(51.76亿元)等品类也保持了两位数增长,构建了多元化的增长矩阵。

图源:农夫山泉财报(截图)

对此,知名战略定位专家、九德定位咨询创始人徐雄俊分析称,在饮料行业,一个企业能做出两个超级大单品(指包装水和东方树叶)是非常难得的,这为农夫山泉孵化更多饮品提供了坚实基础。

其次,盈利能力的大幅提升是财报的另一大闪光点。2025年,农夫山泉毛利率提升至60.5%,净利率约30.2%。分析普遍认为,这主要得益于PET、纸箱、白糖等核心原材料采购价格下降,以及卓有成效的费用管控。例如,2025年销售及分销开支为98.00亿元,同比增长6.8%,增速远低于营收增长,这主要因2024奥运年后广告促销开支减少、物流费率优化等因素。

品饮汇认为,更深层次看,这份财报是农夫山泉长期坚持“产品主义”的集中兑现。

无论是包装水对优质水源地的持续布局(财报显示,2025年新增湖南八大公山、四川龙门山、西藏念青唐古拉山三个水源地,全国共达16个),还是东方树叶在无糖茶领域长达十年的默默耕耘,都体现了其不追逐短期流量、重研发和供应链投入的“慢”逻辑。

图注:农夫山泉西藏林芝生产基地

回顾2024年农夫山泉遭遇的舆情危机,彼时被业界视为一次“黑天鹅事件”,而2025年的业绩强势回归证明,在流量与情绪主导的消费环境中,真正的护城河,是产品质量、供应链深度以及对商业常识的坚持。

谁是下一个“东方树叶”?

尽管坐拥水和茶两大“金牛”产品,但持续寻找强有力的新增长极,是农夫山泉乃至所有头部饮料企业面临的共同课题。从“单品类驱动”向“多品类驱动”转型,是饮料企业从大变强的必经之路。目前,农夫山泉已将目光投向了咖啡和电解质水这两个高速增长的细分赛道。

在咖啡赛道,农夫山泉通过品牌“炭仌”已布局多年。2025年11月,炭仌再度推出新款无糖黑咖和低糖拿铁,坚守5元价格带。然而,咖啡市场战况激烈。一方面,现制咖啡市场深陷9.9元价格战,对即饮咖啡形成挤压;另一方面,即饮咖啡赛道由雀巢、星巴克等国际巨头牢牢把控第一梯队,农夫山泉的炭仌系列处于竞争激烈的第二梯队。

图源:小红书用户@途

几年过去,炭仌尚未做出爆款。包含炭仌在内的“其他产品”板块,2025年营收为13.09亿元,规模仍不大。

相比之下,电解质水赛道近两年呈现出爆发式增长的态势,已成为功能性饮料中增长确定性最强的细分赛道之一。据快消品线下监测机构马上赢数据,自2024年4月起,电解质饮料销售额同比增速始终高于40%,2025年全年该品类销售额同比增长32.7%。市场预计2025年中国电解质水市场规模将达180亿元。

农夫山泉在今年年初低调推出了一款冠以其主品牌的电解质饮料,正式切入这一火热市场。中国食品产业分析师朱丹蓬分析认为,农夫山泉依托其品牌效应和渠道优势,可以在这个赛道分一杯羹。

图源:小红书用户@农夫山泉直播间

然而,这条赛道同样已是红海,且形成了清晰的头部格局。元气森林旗下的“外星人”电解质水凭借先发优势,占据近50%的市场份额,2025年收入同比增长34%;东鹏饮料凭借强大的渠道力推出的“补水啦”,营收规模也已超30亿元,成为其第二增长曲线。此外,还有统一旗下的“海之言”、达能的“脉动电解质+”、日本大冢的“宝矿力水特”等均具有强大竞争力。

有业内人士指出,农夫山泉新推出的电解质饮料,从产品卖点看,与市场上的领先产品尚未形成明显差异化。转向全行业资源、渠道与品牌力的综合比拼,中小品牌的生存压力将显著加大。

综上所述,农夫山泉凭借2025年的卓越财报,正式确立了其在中国饮料行业的领导地位。然而,行业天花板隐约可见,水与茶的“双轮”能否持续高速转动存在不确定性,而无糖茶之后的下一个风口虽已显现,但竞争烈度空前。

站在500亿营收的新起点上,农夫山泉的“后水源时代”已然来临,其未来的每一步,不仅关乎自身能否继续乘风而行,也将深刻影响整个中国饮料行业的竞争格局与发展方向。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

启牛配资提示:文章来自网络,不代表本站观点。